夢のマイホーム選び、一番大切なのは「お金」のリアルな現実です

家づくりを始めると、おしゃれなキッチンや広いリビング、理想の間取りに心が躍りますよね。カタログを眺めている時間は本当に楽しく、私も自分の家を建てた時は「どんな素敵な生活が待っているんだろう」とワクワクが止まりませんでした。しかし、その楽しさの裏側で、絶対に避けては通れない、そして決して失敗してはいけないのが「資金計画」と「住宅ローン」の話です。

多くの人が、ハウスメーカーの営業担当者や銀行の窓口で「今の年収ならこれくらい借りられますよ」と言われると、つい安心してしまいます。でも、ここで大きな落とし穴があります。それは「銀行が貸してくれる金額」と「あなたが無理なく返せる金額」は、全くの別物だということです。住宅ローンは、これから何十年という長い年月をかけて付き合っていくものです。今は支払えても、10年後、20年後のライフスタイルが変わった時、同じように返済し続けられるでしょうか?

私が家づくりを経験して痛感したのは、住宅ローンは単なる借金ではなく、家族の将来の自由度を左右する「約束」だということです。あまりに高額なローンを組んでしまうと、せっかく手に入れたマイホームでの暮らしが、ローンの返済に追われるだけの日々になってしまいます。子供の教育費、年に一度の家族旅行、趣味の時間、そして老後の備え。これらを犠牲にしてまで建てる家は、本当の意味で幸せな場所とは言えません。

まずは、今の生活水準を維持しながら、無理なく返せる額を自分たちでしっかり把握することがスタートです。そのためには、家本体の価格だけでなく、諸費用や将来のメンテナンス費、そして予期せぬ金利上昇のリスクについても、しっかりとした知識を持っておく必要があります。この記事では、特に見落とされがちな「変動金利のルール」とその危険性、そして家族がずっと笑顔でいられるための資金計画のポイントを、私の実体験を交えて詳しくお伝えしていきます。難しい専門用語は使いませんので、ぜひリラックスして読み進めてくださいね。

変動金利に潜む「5年ルール」と「125%ルール」の本当の怖さ

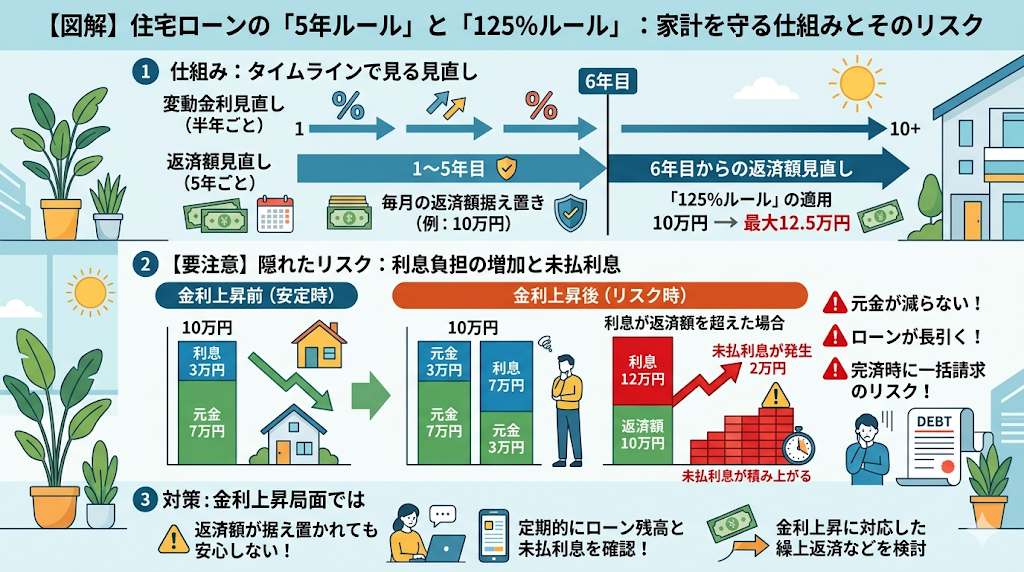

住宅ローンを選ぶ際、多くの方が金利の低い「変動金利」を選択します。月々の支払額が安く抑えられるのは非常に魅力的ですよね。しかし、この変動金利には「5年ルール」と「125%ルール」という、一見すると借り手を守ってくれるように見えて、実は将来の負担を大きく膨らませる可能性のある仕組みが隠されています。

この「5年ルール」「125%ルール」についてはしっかりと把握しておきましょう。メリットデメリットがあり、将来の設計に大きく関わってきます。

5年ルールとは:支払額が変わらない魔法の5年間

「5年ルール」とは、たとえ世の中の金利が上がったとしても、5年間は月々の返済額を据え置くというルールです。例えば、毎月の返済が10万円なら、その5年の間は金利がどう動こうと、銀行に支払うのは10万円のままです。これを聞くと「金利が上がっても安心だ!」と思うかもしれません。しかし、ここに大きな罠があります。月々の返済額が変わらなくても、その中身(内訳)は変わってしまうのです。

住宅ローンの返済額は、「元金(借りたお金)」と「利息(手数料)」の合計です。金利が上がると、この内訳のうち「利息」の割合が増え、「元金」の減り方が遅くなります。最悪の場合、支払っている10万円のほとんどが利息になり、いつまで経っても元金が減らないという状況に陥ることもあるのです。目先の支払額が変わらないからといって、安心できるわけではありません。

125%ルールとは:支払額の増額に「上限」があることの罠

次に「125%ルール」ですが、これは5年ごとに返済額を見直す際、それまでの返済額の1.25倍までしか増やさないというルールです。例えば、これまで10万円だった返済額が、金利高騰によって計算上15万円に跳ね上がったとしても、実際の支払額は12.5万円に抑えられます。「上限が決まっているなら安心じゃないか」と感じるかもしれませんが、これも要注意です。

本来払うべきだった「15万円」と、実際に払った「12.5万円」の差額(2.5万円)はどうなるのでしょうか?これは消えてなくなるわけではありません。「未払利息」として、将来に先送りされるだけなのです。この未払利息は、ローンの最終回に一括で支払わなければならなかったり、いつまでも借金として残り続けたりします。つまり、このルールは「支払いを楽にしてくれる」のではなく、「借金の完済を難しくする」性質を持っているのです。

特に今の日本は、長年続いてきた低金利政策から変化の兆しが見えています。もし今後、金利が本格的に上昇し始めた時、これらのルールによって「知らないうちに借金が膨らんでいる」「ローンが終わるはずの年齢になっても多額の残債がある」という事態になりかねません。これが、皆さんにぜひ知っておいてほしい、変動金利のリアルなリスクです。

失敗しない資金計画のために。家族を守る「3つの約束」

ここまで「5年ルール」や「125%ルール」の危険性についてお話ししてきましたが、決して「変動金利が絶対ダメ」と言いたいわけではありません。大切なのは、リスクを知った上で、どう備えるかです。家を建てた後に「こんなはずじゃなかった」と後悔しないために、資金計画を立てる際に意識してほしい3つのポイントをまとめました。

1. 「金利が上がっても大丈夫」な予算設定をする

今の超低金利でギリギリの返済計画を立てるのは非常に危険です。シミュレーションをする時は、今の金利だけでなく、「もし金利が2%、3%に上がったらどうなるか」を必ず銀行や担当者に計算してもらってください。その時に、食費や教育費を削らなければ返せないような金額であれば、それは身の丈に合っていない予算かもしれません。家を少しコンパクトにする、土地の条件を見直すなど、心の余裕を持てる金額まで予算を落とす勇気も必要です。

2. メンテナンス費用を「貯金」の中に組み込む

多くの人が見落としがちなのが、家を建てた後の維持費です。10年、15年経つと、外壁の塗り替えや給湯器の交換など、100万円単位のお金が必要になる場面が必ずやってきます。住宅ローンの返済だけで精一杯だと、こうした突然の出費に対応できず、せっかくの家が傷んでいくのを眺めることになってしまいます。毎月の返済額とは別に、将来のメンテナンス費用として1.5万〜2万円程度を積み立てていける余裕があるかどうか、しっかりと確認しましょう。

3. 繰り上げ返済を「お守り」にする

もし変動金利を選んで、今の支払いに余裕があるなら、その浮いた分を貯金しておき、将来金利が上がった時に「繰り上げ返済」で元金を減らせるように準備しておきましょう。「未払利息」が発生する前に、少しでも元金を減らしておくことが、最大のリスクヘッジになります。また、最近では「固定金利」とのミックスローンを選ぶ人も増えています。全部を変動にするのではなく、半分を固定にすることで、金利上昇のダメージを和らげることができます。

まとめ:家づくりは家族の幸せのための「手段」です

立派な家を建てることは素晴らしい目標ですが、それが目的になってはいけません。家はあくまで、家族が健康で、楽しく、安心して暮らすための「器」です。無理なローンを組んで、家族の会話が減ったり、笑顔が消えてしまっては本末転倒ですよね。資金計画は、いわば「家族の未来予想図」です。5年後、10年後の自分たちがどう過ごしていたいかを想像しながら、プロの意見を鵜呑みにせず、自分たちの感覚を信じて判断してください。この記事が、あなたの家づくりを支える安心の第一歩になれば、これほど嬉しいことはありません。後悔のない、最高の家づくりになるよう心から応援しています!